Captage, Stockage et Valorisation du CO2 (CCUS)

Dans un contexte de transition vers la neutralité carbone, des marchés tels que le Captage, Stockage et Valorisation du CO2 (CCUS ou Carbon Capture, Utilization & Storage) et la géothermie émergent et sont désormais essentiels. En effet, cela permet d’utiliser des sources d’énergie à faible teneur en carbone. Mais également d’activer les leviers d’efficacité énergétique, de participer à la restauration des forêts ou encore d’utiliser la technologie de capture du carbone.

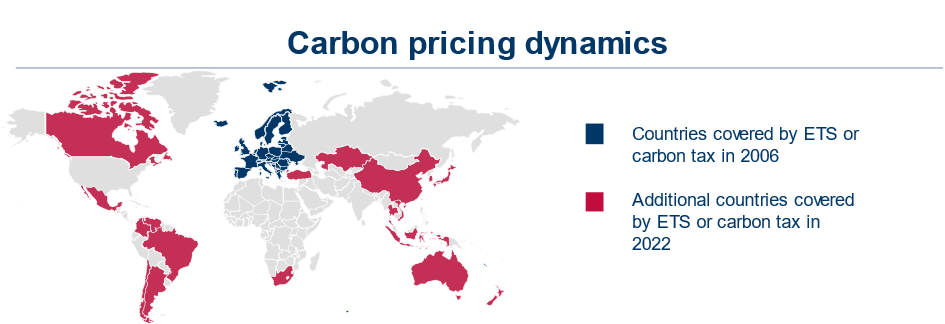

Une part importante des émissions des industries lourdes, telles que le charbon, l’incinération des déchets ou le gaz naturel, peuvent être capturées par le CCUS. Ce marché est étroitement lié à celui de la tarification du carbone. Celui-ci consiste à mettre en place une taxe ou un système de trading pour mettre un prix sur les émissions de CO2. La tarification du carbone a largement augmenté ces dernières années, tant en couverture (voir carte) qu’en valeur. Elle a en effet atteint plus de 100 €/tonne de CO2 dans les pays couverts par le système d’échange de quotas d’émission (ETS) pour la première fois en 2023.

Il devient urgent de se positionner sur le marché du CCUS

Le marché du CCUS va connaître une rapide croissance au cours de la décennie à venir. Il devrait potentiellement passer de 2,4 milliards de dollars en 2022 à 7 milliards de dollars en 2030 avec un taux de croissance annuel de 14,3 %. Ainsi, 60 % du CO2 mondial est théoriquement adressable via les technologies CCUS.

De plus que les subventions sont actuellement mises en place afin de couvrir les investissements des décennies à venir. Plusieurs pays ont récemment adopté des politiques en faveur du CCUS. Par exemple, les nouveaux projets d’installations intégrées de CCUS annoncés aux États-Unis et dans l’Union Européenne au cours des trois dernières années représentent plus de 27 milliards de dollars d’investissements.

Pour tout acteur désireux de se positionner sur ce marché, il devient donc urgent d’en explorer les opportunités. D’autant plus que les acteurs déjà installés vont exploiter ces tendances pour se renforcer

Le marché du CCUS est un marché fragmenté en construction, où les acteurs expérimentent une grande variété de stratégies

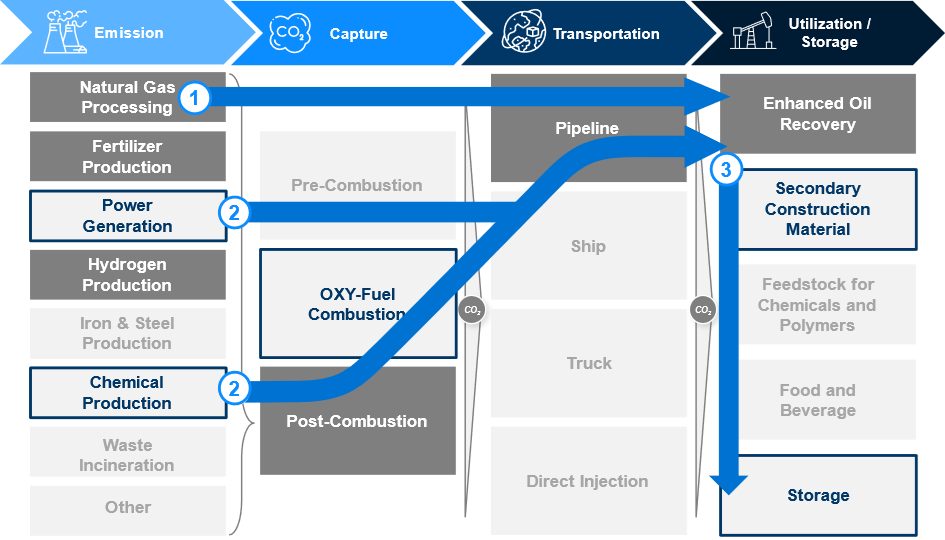

La chaîne de valeur se compose de quatre étapes distinctes. Principalement axées sur les industries lourdes, la récupération assistée par injection de CO2 (EOR ou Enhanced Oil Recovery en anglais) est une application finale rentable.

La chaîne de valeur se concentre actuellement sur des sources et des technologies spécifiques avec des mouvements horizontaux et verticaux :

- Les acteurs établis, tels qu’ExxonMobil, cherchent à se déplacer horizontalement le long de la chaîne de valeur pour extraire de la valeur de leurs émissions de CO2.

- Les acteurs du marché qui génèrent du CO2 dans la production d’électricité et de produits chimiques entrent sur le marché grâce à des investissements dans de nouvelles installations de capture de carbone.

- Le marché devrait se déplacer verticalement le long de la dernière étape de la chaine de valeur (l’utilisation). Si la récupération assistée du pétrole reste l’application la plus valorisée sur ce marché, les industriels continuent à investir dans d’autre pistes pour rentabiliser la capture du CO2.

Les conditions de succès sur le marché CCUS

À partir de l’analyse de la chaîne de valeur, cinq facteurs clés de succès peuvent être identifiés :

- Développer la capacité à identifier, caractériser et contacter les sites industriels émettant des concentrations élevées de CO2

- S’appuyer sur des technologies de captage de carbone bien développées et limiter les coûts – apprendre des installations de CCUS établies.

- Construire des sites de stockage accessibles à l’infrastructure de pipelines de CO2 existante pour minimiser les coûts de transport.

- Développer des accords de produits CO2. Qu’il s’agisse d’une utilisation en EOR ou de nouveaux marchés qui émergent à mesure que les cas d’utilisation du CO2 se développent.

- Anticiper, localiser et tirer parti des incitations gouvernementales pour maintenir la faisabilité économique.

Cependant, il y a des obstacles à considérer. Ceux-ci sont similaires à d’autres marchés émergents tels que le marché de l’énergie géothermique :

- Industries inexpérimentées : comparées aux industries matures, il y a peu d’expérience dans le développement d’installations de CCUS. Cela entraîne donc la demande d’une prime de risque de la part les investisseurs. Ce qui augmente considérablement le coût du capital requis. Des recherches et développements supplémentaires sont nécessaires pour améliorer l’efficacité des processus et pour faire progresser la technologie.

- Besoins en infrastructure : la mise à niveau de la technologie actuelle sur diverses installations est un processus difficile et coûteux. Les techniques de transport actuelles sont sous-développées et nécessitent de gros investissements dans l’infrastructure afin de profiter des économies d’échelle.

- L’incertitude réglementaire : un fort élan en faveur de la réglementation du CO2 existe mais n’a pas été adopté à l’échelle mondiale. En particulier dans les zones à forte teneur en gaz à effet de serre (GES) comme l’Inde et la Chine. Les exigences en matière de sécurité et d’assurance responsabilité civile sont deux aspects qui doivent être clarifiés. Notamment en ce qui concerne stockage du CO2 à long terme.

Des résultats tangibles à chaque mission

juillet 3, 2023

Mesurer la performance de la R&D

Perspectives de normalisation des centrales nucléaires

juin 8, 2023

Le parcours patient numérique

juin 7, 2023