2013 et 2014 ont été deux années de rupture où quelques relocalisations notoires se sont produites non pas au bénéfice de la Chine, mais plutôt dans le sens inverse en faveur des USA mais aussi de l’Europe.

Pourquoi ? A cette question, des raisons très spécifiques :

- Réduction des délais de livraison

- Variabilité de la demande

- Problèmes de qualité

- Secteur nécessitant un savoir-faire particulier

- Produits uniques

- Manque de main d’œuvre qualifiée sur place

- Besoin de synergie entre la R&D et la production

Même si ces relocalisations sont restées rares, le modèle de délocalisation systématique des grands volumes en Chine est aujourd’hui remis en question. La baisse de compétitivité chinoise du fait d’une forte augmentation des coûts directs n’est pas compensée dans les autres pays Low-Cost d’Asie. Les pays d’Europe de l’Est, quant à eux, restent des choix limités. Mais surtout des enjeux croissants de compétitivité, de personnalisation de l’offre, d’automatisation et d’écoconception militent pour un maintien, voire pour une relocalisation de la production en France.

Comment en estimer le potentiel de valeur ? Une approche Total Cost of Ownership permet de valoriser les gains cachés. Précisons qu’une telle relocalisation n’est pas nécessairement totale mais doit bien cibler les produits ou fonctions à maintenir ou relocaliser. La refonte de la supply chain complète cette démarche. Enfin, en complément, le design à coût objectif de produit ou d’usine permet de recréer de la valeur en s’adaptant au contexte industriel français.

Produire en Chine, une solution de moins en moins pertinente

Augmentation des coûts du travail en Chine

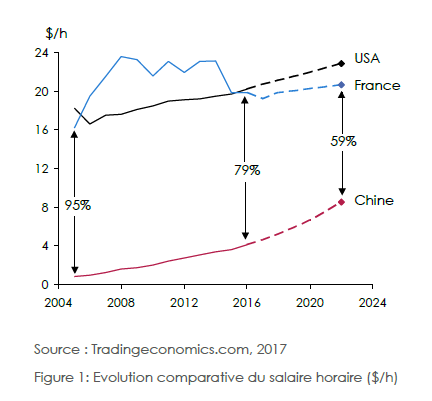

Un argument pour la relocalisation ? La Chine connaît depuis 2008, une augmentation des salaires de 13 à 15% par an contre 1 à 3% pour la France ou les USA.

La différence de progression est telle que la main d’œuvre chinoise, 20 fois moins chère qu’en France il y a 12 ans, n’est plus que 5 fois moins chère en 2017. La projection à 2022 montre qu’elle serait seulement 2 à 3 fois moins chère.

Parallèlement, les charges sociales augmentent également, passant de 23% environ du salaire en 2002 à 35% du salaire en 2009. Cela se traduit par une forte hausse du coût total de la main d’œuvre de 15 à 20% pour l’employeur depuis une dizaine d’années.

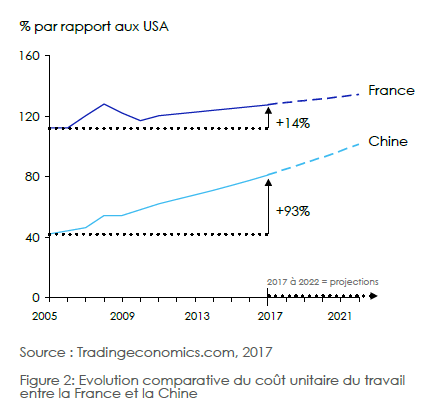

Cette analyse sera complétée en tenant compte de la productivité, par comparaison au coût unitaire du travail qui représente le ratio entre le coût horaire de travail et le nombre d’unités produites.

Le coût unitaire du travail a progressé plus fortement en Chine ces 10 dernières années, pour atteindre 80% de celui des USA en 2017, ce qui représente une hausse de 93% depuis 2005.

À volume identique, le coût de la main d’œuvre par article produit a donc tendance à s’équilibrer d’année en année entre les deux pays. L’avantage réel de la Chine se situerait alors dans sa capacité à réaliser des volumes importants du fait d’une main d’œuvre plus largement disponible.

Au-delà du coût du travail, on observe également en Chine une augmentation des coûts de transports, de l’immobilier, des taxes et de l’énergie avec une évolution défavorable dans les 5 années à venir. Cette évolution est liée à la fois au contexte global, à l’inflation et à l’appréciation à la hausse du Yuan Chinois.

La complexité de la supply chain entraîne des délais de livraison allongés, et des coûts de stock accrus. La production chinoise présente moins de réactivité et de flexibilité industrielle aux besoins de changements rapides de conception. La Chine, avec d’une part, son éloignement géographique de l’Europe et des USA et d’autre part une spécialisation sur des produits à faible diversité sur volumes importants, est fortement pénalisée pour répondre aux demandes d’évolutions rapides des marchés occidentaux. Elle peine à rester compétitive pour des délais de timeto-market cible de 3 à 6 mois.

Il subsiste enfin un risque de perte de la propriété intellectuelle du fait que l’industrie chinoise ait développé un modèle de reproduction de produits conçus dans le pays d’origine.

Même si pour des produits destinés aux marchés asiatiques à demande croissante la production chinoise peut rester pertinente, le choix systématique de ce pays comme lieu idéal de production n’est plus tout à fait justifié.

Délocaliser vers d’autres pays : des choix risqués et limités

Vietnam, Indonésie : des coûts réduits mais des risques élevés

Dans certains pays d’Asie, le coût de la main d’œuvre est resté très bas avec une progression inférieure à celle de la Chine. Des pays comme le Vietnam, le Bangladesh ou l’Indonésie ont des salaires horaires encore 2 à 4 fois inférieurs aux salaires chinois. Mais en dehors des coûts, les risques déjà identifiés pour la Chine sont encore plus importants : complexité et coûts de la supply chain, rallongement des délais, main d’œuvre moins qualifiée, défaut de qualité, manque de réactivité et de flexibilité. La capacité de ces pays à absorber les volumes aujourd’hui productibles en Chine est également limitée par le déficit d’infrastructures : transport, énergie, automatisation.

Pologne, Roumanie : un choix limité

Qu’en est-il alors des pays d’Europe de l’Est, à proximité géographique, où les facteurs de coûts et de risques sont plus favorables ? La Pologne et la Roumanie par exemple accueillent depuis quelques années un nombre croissant de sites de production. Pour autant, ces alternatives à l’Asie sont limitées et ne sont pas forcément plus satisfaisantes pour des produits à fort degré d’automatisation de la production par exemple, car le facteur coût du travail devient négligeable.

Des résultats tangibles à chaque mission

juillet 3, 2023

Mesurer la performance de la R&D

Perspectives de normalisation des centrales nucléaires

juin 8, 2023

Le parcours patient numérique

juin 7, 2023